金融产品专业投资者与合格投资者辨析

发布日期:2025-09-26

作者: 陈胜 洪浩熠

一、引言

国家金融监督管理总局发布了《金融机构产品适当性管理办法》(以下简称“《办法》”),将于2026年2月1日起施行。《办法》再次强调了“卖者尽责、买者自负”原则,通过压实金融机构适当性管理责任,从源头上防控金融产品错配风险,保障金融消费者合法权益。

《办法》对金融机构产品推介与服务提出更高、更精细的要求,其中投资者分类及与产品风险等级匹配成为适当性管理的核心环节。值得注意的是,《办法》所定义的“专业投资者”与《私募投资基金监督管理暂行办法》(以下简称“《私募办法》”)中“合格投资者”、《证券期货投资者适当性管理办法》(以下简称《证券期货办法》)中“专业投资者”既存在重叠,又有明显区别。本文拟系统梳理并比较三类概念,结合监管意图与司法实践,为实务操作提供参考。

二、定义对比

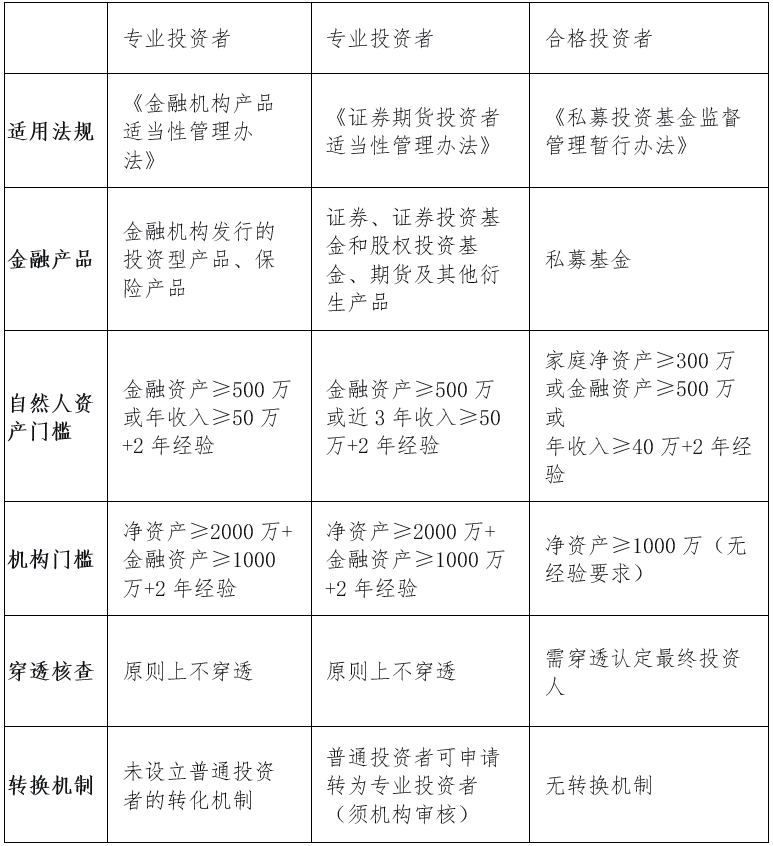

以下从多项维度对《办法》中的“专业投资者”、《证券期货办法》中的“专业投资者”及《私募办法》中的“合格投资者”进行对比:

三、制度差异分析

(一)立法意图与监管侧重

《私募办法》中的“合格投资者”概念诞生于我国私募基金市场发展初期,其核心立法意图在于设立一道“防火墙”,通过设置明确的财务门槛(如金融资产、收入水平),将高风险私募投资与风险识别能力、承受能力较弱的大众投资者隔离开来,体现了“投资者准入”的监管逻辑,侧重于事前防范。

《证券期货办法》中的“专业投资者”概念,则标志着监管思路从“准入管理”向“行为监管”和“分类服务”的深化。其核心在于要求经营机构必须对投资者进行科学分类,并据此履行差异化的适当性义务。对专业投资者,法规允许豁免部分保护性程序(如风险测评、特别风险揭示),其立法初衷是提升市场运行效率,避免对具备专业能力的投资者进行不必要的冗余管理,体现了“卖者尽责”前提下“买者自负”的原则。

《金融机构产品适当性管理办法》将“专业投资者”标准统一并扩展至整个大资管行业,其监管意图更具综合性。一方面,它继承了分类管理的核心,要求银行、保险、信托等各类金融机构执行统一的投资者分类标准,消除了不同业态间的监管套利空间;另一方面,它通过“一律不穿透”等新规,进一步简化了专业投资者的认定程序,明确鼓励资金通过专业机构投资者入市,旨在优化金融资源配置效率,引导市场从“散户化”向“机构化”发展。

(二)主体认定与穿透核查

三者最显著的差异体现在对“主体”的认定上。例如,私募基金管理人及其员工在《私募办法》中被明确纳入“合格投资者”范畴,允许其投资自身管理的基金,这既是对其专业身份的认可,也含有利益绑定、激励创业的考量。然而在《办法》和《证券期货办法》的“专业投资者”定义中,却并未包含此类主体。这反映出不同法规的规制重点不同:《私募办法》关注的是谁能“投”私募产品,而《办法》和《证券期货办法》更关注谁能在购买所有类型产品时被视为“专业”从而简化流程。

此外,“穿透核查”原则的差异直接关系到操作的复杂度和成本。《私募办法》的穿透原则(尽管有豁免)体现了对最终投资者风险承受能力的审慎把握,防止通过产品嵌套规避投资者适当性要求。而《办法》对专业投资者“一律不穿透”,则体现了对专业机构判断力的尊重和提升交易效率的监管倾向,意味着一旦上层投资者被认定为专业,其投资的资管产品再投资时,通常无需再向下核查。

四、法律风险

(一)身份认定与司法实践

尽管法规设置了清晰的标准,但实践中,金融机构对投资者身份的认定可能出现形式化审查的风险。例如,仅凭投资者自行提供的资产证明而未进行必要的核实(如银行流水、资产证明的真伪校验),一旦出现纠纷,法院可能因认定程序存在瑕疵而判定金融机构未尽适当性义务(参考上海金融法院案例(2022)沪74民终900号)。司法实践强调,认定过程必须是审慎和实质性的,而非简单的材料收集。

(二)“专业投资者”豁免边界

获得专业投资者身份并不意味着金融机构的一切义务均可豁免。对于结构极其复杂、风险极高的衍生品或创新产品,即使面对专业投资者,法院也可能倾向于要求销售机构履行更高程度的解释说明义务(参考北京一中院(2018)京01民终8761号)。风险的“超出常人预期”性是关键考量因素。这意味着,豁免是有边界的,金融机构不能将“专业投资者”标签作为免除所有责任的“万能牌”。

(三)动态评估与持续管理

投资者的情况可能随时间变化。当前法规虽未明确要求对专业投资者资格进行定期复审,但从风险管理角度,如果金融机构明知投资者资产已大幅缩水、不再符合标准,却仍基于其过往的专业身份推销高风险产品,一旦发生损失,可能面临巨大的诉讼风险。建立动态跟踪机制(如定期要求投资者更新信息)是更为审慎的做法。

(四)资产规模不是衡量“专业”的充分条件

在北京二中院(2018)京02民终7731号案中,投资者徐某虽符合专业投资者资产门槛,但因缺乏相关领域的投资经验,法院认定销售机构在推荐该领域复杂结构性产品时,未充分评估其认知能力,应承担部分责任。这表明,资产不是衡量“专业”的唯一维度,认知和经验在司法裁量中的权重日益增加。

综合近期判例可以看出,司法系统在审理此类纠纷时,正从单纯审查“是否符合资质门槛”转向更全面地审视“销售全过程是否真正做到了尽责”,包括风险提示的方式、内容是否与投资者的认知能力相匹配等,这对金融机构的精细化管理工作提出了更高要求。

五、结语

《金融机构产品适当性管理办法》的施行,标志着我国金融消费者保护与适当性管理体系进入了全域统一、标准精细化的新阶段。其对“专业投资者”制度的重构与扩展,不仅是技术层面的规则更新,更折射出中国金融市场深化发展、走向成熟的必然趋势。

金融机构面临的核心挑战将是如何在提升服务效率与坚守风控底线之间找到最佳平衡点。一方面,要充分利用新规带来的操作便利,优化对真正专业投资者的服务体验,降低不必要的合规成本;另一方面,必须杜绝“一认了之”的惰性思维,深刻理解司法实践所传递的“实质重于形式”的监管精神。

《办法》对于专业投资者的界定相比于证监体系的专业投资者概念大大限缩了范围,取消了普通投资者通往专业投资者的转化机制,原有的高净值私行客户和一些法人机构在明年都将被视为普通投资者管理,提高了机构的适当性合规管理责任。

特别声明:本文仅代表作者个人观点,不代表大成律师事务所或其律师出具的任何形式的法律意见或建议。 如需转载或引用该文章的任何内容,请与我们取得联络,未经同意不得转载或使用。转载或引用时须注明出处。