特朗普“对等关税”政策被CIT裁定违宪后的诉讼路径与未来走向前瞻

发布日期:2025-07-18

作者: 倪建林 宗天

一、事件发展走向

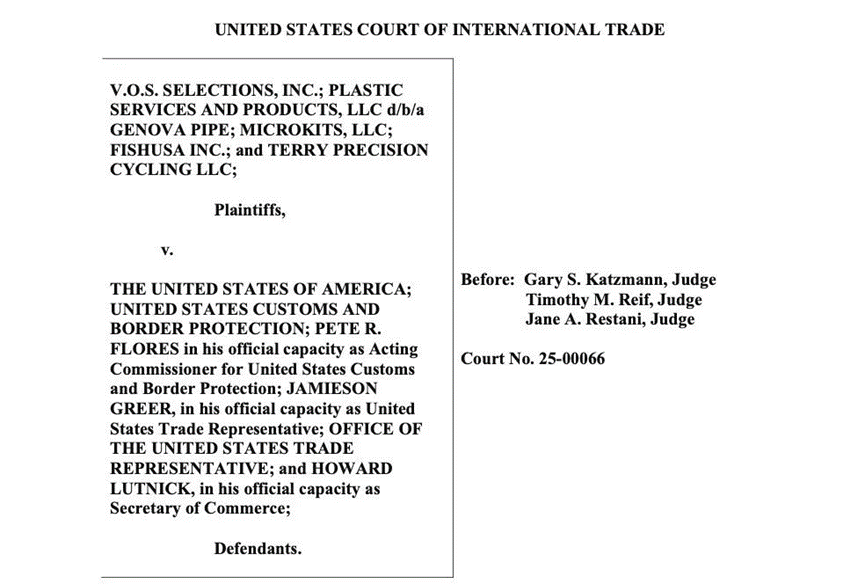

2025年5月28日,美国国际贸易法院(CIT)就V.O.S. Selections, Inc.等原告及多个州政府诉美国联邦政府一案(案号25-00066与25-00077)做出了裁定,判定特朗普政府执政以来实施征收的“打击芬太尼关税”和“对等关税”不符合《国际紧急经济权力法》(IEEPA)定义的紧急状态情形,同时也违反了《1974年贸易法》对关税税率和期限的限制,且超越了宪法授予的总统职权,构成违宪。由于美国国际贸易法院的裁定具有全国效力,此举对美国总统在国际贸易领域的行政权力构成了实质限制。

因此,5月28日当天夜间美国政府就将案件上诉至位于华盛顿特区的联邦巡回上诉法院(CAFC),为阻止关税立即取消,特朗普政府于5月29日向联邦巡回上诉法院提出暂缓执行请求。法院当日批准该请求,暂时搁置国际贸易法院的裁决,关税措施在上诉期间继续生效。目前,上诉法院要求双方于6月9日前提交书面辩论文件,后续将决定最终裁决。

在联邦巡回上诉法院做出裁决后,不论结果如何,由于涉及宪法解释问题,大概率最高法院将会介入并作出最终判决。鉴于案件的重要性,预计该流程相对普通案件将大大提速。

二、美国国内法对总统权的限制

1.宪法规定的行政权边界

美国宪法开篇即规定了美国立法权、司法权和行政权的边界,其第一章规定——对外贸易和关税政策属于国会专属立法权。美国宪法第一章第八条第一款(Article I, Section 8, Clause 1 & 3)明确赋予国会以下权力:

“The Congress shall have Power To lay and collect Taxes, Duties, Imposts and Excises...”

“To regulate Commerce with foreign Nations...”

宪法对国会的立法授权是“原始性”和“排他性”的,换句话说,总统并无自主设定关税或贸易壁垒的权力。

然而,自20世纪以来,出于行政效率或国家安全需要,国会通过多部法律授予总统在特定条件下调整贸易政策的“有限授权”,其中就包括1977年的《国际紧急经济权力法》(IEEPA)。国会授权总统根据IEEPA在“国家紧急状态”下对外资、贸易、金融进行控制,该紧急状态必须源于对国家安全、外交政策或经济的“异乎寻常且严重的威胁”(Unusual and Extraordinary Threat)。

在本案的审理中美国国际贸易法院法官认定“IEEPA要求的不仅仅是总统的认定或声明本身”,因为“IEEPA并未授权总统在其‘认定’或‘判断’存在不同寻常且重大威胁时就可行使权力”。否则,总统将拥有几乎无限的关税权,这正是当年国会在制定IEEPA时小心防止的情况。因此,法院认定“对IEEPA的任何解释若授予总统无限的关税权,都是违宪的”。这将构成对立法权的不当让渡(improper abdication of legislative power)给政府其他分支,违反美国宪法中“非授权原则”(Non-delegation Doctrine)。

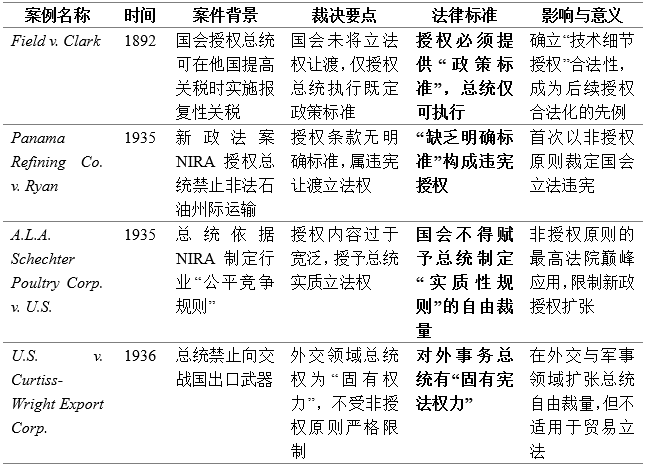

最高法院首次在1892年的Field v. Clark, 143 U.S. 649一案中系统性阐述该原则,当时国会授权总统在一定条件下对进出口商品征收关税(McKinley Tariff Act),对此最高法院裁定国会并未非法将立法权授予总统,因为总统只是根据国会设定的标准实施立法意图,属于“填补细节”的行政执行行为,这一案例确定了确立了“国会可以授权总统执行,但不能让渡核心立法权”这一原则。随后的1935年Panama Refining Co. v. Ryan, 293 U.S. 388案、A.L.A. Schechter Poultry Corp. v. United States, 295 U.S. 495案和1936年United States v. Curtiss-Wright Export Corp., 299 U.S. 304案都进一步确认:总统不能无限制依赖国会授权来制定等同法律的规则,维护了国会立法独权地位。

除此之外,法院的裁决还援引了宪法中的“重大问题原则”(Major Questions Doctrine),该原则要求当国会授予行政机关作出“具有重大经济与政治意义的决定”时,必须有明确授权。根据该原则,如果法律表述不清,法院必须否定行政机关对权力的主张。由于IEEPA关税的规模超过了所有曾被最高法院认定为“重大问题”的其他案例,甚至拜登总统的4000亿美元学生贷款减免计划也无法相比,所以,可以肯定特朗普政府的对等关税政策几乎肯定会被最高法院认定为重大问题,从而加以考虑。

最高法院在近年来逐步确立并强化“重大问题原则”(Major Questions Doctrine),其核心理念是:当行政机关试图做出具有重大经济或政治意义的政策决策时,必须获得国会在法律中“明确且具体的授权”,否则即构成越权行为。该原则首次具有标志性意义的表述出现在2000年的FDA v. Brown & Williamson Tobacco Corp.一案中,法院否定了FDA基于普通条文监管烟草的主张,认为国会未曾明确授权FDA管理此类产品,故其解释超出了合法范围。

该原则在2022年的West Virginia v. EPA案中被正式“命名”并系统性确立,最高法院首次以“重大问题”之名裁定EPA无权依据一般条款作出对全国能源政策具有结构性影响的监管计划。此案确立了“结构性政策改变需要明确授权”的判断标准。2023年在Biden v. Nebraska一案中,法院进一步适用该原则,裁定拜登政府试图援引HEROES法案条款大规模减免学生贷款缺乏明确授权,从而构成违宪行政行为。

重大问题原则在实质上是对非授权原则(Non-delegation Doctrine)的现实延伸和变通适用,其功能在于限制行政机关在法律模糊时擅自扩大解释权限,确保国会作为立法机关在宪法体系中的核心地位不被侵蚀。

2.诉讼程序的走向

美国国际贸易法院(CIT)作为设于纽约的第三级联邦法院,作出的判决和裁定被上诉后会交由位于华盛顿的联邦巡回上诉法院(Court of Appeals for the Federal Circuit, CAFC)处理。

在美国联邦司法体系中,诉讼通常经历三个层级:初审法院、上诉法院以及最高法院。CIT虽为专门法院,但其程序遵循《联邦民事诉讼规则》(Federal Rules of Civil Procedure)及与贸易相关的特别程序法。联邦巡回上诉法院拥有对包括专利法、国际贸易法等特定领域案件的专属管辖权,在上诉程序中主要负责对法律解释和程序正当性的审查。

根据联邦诉讼程序规定,如果CAFC维持CIT裁决,政府仍可在之后约90天内向美国联邦最高法院请求“调卷令”(writ of certiorari)。这是最高法院选择性受理案件的制度工具,意在筛选具有“广泛法律重要性”(great legal significance)或“存在下级法院法律分歧”(circuit split)的问题。最高法院每年收到数千份certiorari申请,但通常仅受理不到100件案件。换言之,最高法院是否接手本案,取决于其是否认为本案涉及宪法权力划分、行政授权边界或其他具有先例价值的问题。但鉴于关税政策对美国整体经济具有重大影响,并涉及总统经济权力边界的宪法争议,该案有望获得快速审理与优先关注。

三、事件未来走向与特朗普的后手

目前,该案正在美国联邦巡回上诉法院审理中,由于当地时间5月29日,美国联邦巡回上诉法院(CAFC)批准了特朗普政府提出的紧急动议,暂时中止了裁决执行,意味着特朗普政府得以继续征收这些备受争议的IEEPA关税。而不论上诉法院的判决结果如何,鉴于该案的重要性和涉及宪法解释问题,最高法院大概率会介入,发布Certiorari提审该案。

不论该案的最终裁决结果如何,特朗普政府都可能寻求其他法律途径或行政手段来继续推行类似的关税保护政策。其中可能的选项包括:

[引用其他贸易法律授权重新加征关税]:特朗普政府可转而动用《1962年贸易扩展法》第232条或《1974年贸易法》第301条等既有法律授权来实现关税措施。例如,《1962年贸易扩展法》第232条允许总统以“国家安全”为由对进口汽车、钢铁、铝等征税,这些232条款关税不受此次裁决影响。目前特朗普已对汽车、钢铝实施了50%关税。政府还在进行若干232调查(如半导体、药品等领域),可以继续运用这些途径筹划新关税。

[利用贸易法第122条(“不公平贸易程序”)]:CIT裁决指出,总统仍可根据1974年贸易法第122条,在宣布贸易逆差为紧急状况后,对出现巨大逆差的国家临时征收关税(最高可达15%,持续150天)。白宫发言人康什·德赛(Kush Desai)即提到“贸易逆差本身就是一场已摧毁美国社区的国家紧急状态”,暗示特朗普仍可通过其它权力行动。