公司减资快问快答:普通减资与简易减资

发布日期:2025-07-21

作者: 孙庆南 李兆兴

近年来,市场主体的减资需求显著增长。一方面,2023年修订的《公司法》明确规定注册资本需在五年内实缴完毕,迫使诸多“高额认缴”但资金到位困难的公司及时减少注册资本;另一方面,随着市场环境变化和企业经营策略调整,不少企业为优化规模、改善财务结构、化解潜在风险,也产生了减资需求。

然而,减资不仅仅是账面数字的减少,还涉及严格的债权人保护程序及公司合规要求。如果操作不当,可能引发公司行政处罚、债权人诉讼、股东退款及赔偿损失等风险,需予以高度重视。

本文围绕有限责任公司减资中的两种主要方式:普通减资与简易减资,系统梳理其定义、适用条件、程序及债权人保护等关键法律实务问题,旨在为读者提供简明实用的参考指南,协助企业在合规、可控的前提下完成减资操作。

问题1:什么是普通减资?

普通减资(又称实质减资)指公司通过减少注册资本,同步向股东返还出资或免除股东未实缴出资义务的行为。其核心特征是公司资产或应收注册资本实质减少,直接影响公司偿债能力和债权人利益。其法律依据为《公司法》第224条。

问题2:什么是简易减资?

简易减资(又称形式减资)是在公司亏损的情况下,通过调整财务报表科目,使用股东实缴注册资本弥补亏损,不向股东分配资产,也不免除股东出资义务的减资方式。其本质是会计账面处理,不减少公司实际偿债能力。其法律依据为《公司法》第225条。

问题3:简易减资的适用条件和限制是什么?

简易减资的目的是以减资金额弥补亏损,有着严格适用条件:

(a)公司必须有亏损,且在依次使用当年税后利润、任意公积金和法定公积金、资本公积金弥补亏损后,仍有亏损的;

(b)减资金额不得超过剩余亏损额,且不得超过股东已实缴出资额。

鉴于简易减资的特殊性,《公司法》对其设定了一定限制:

(a)不得借减资向股东分配利润或返还财产;

(b)不得借减资免除股东出资义务,也即股东未实缴出资仍需缴纳;

(c)减资后,公司法定公积金和任意公积金累计达到减资后注册资本的50%之前,不得向股东分配利润。

问题4:两种减资方式后的财务数据有何不同?

在普通减资中,通常涉及返还资金给股东,减少公司资产,但不动用减资额弥补亏损。

在简易减资中,使用减资额直接冲抵亏损,账面亏损减少,可改善财务报表结构。因不向股东返还资金,所以公司资产不变。

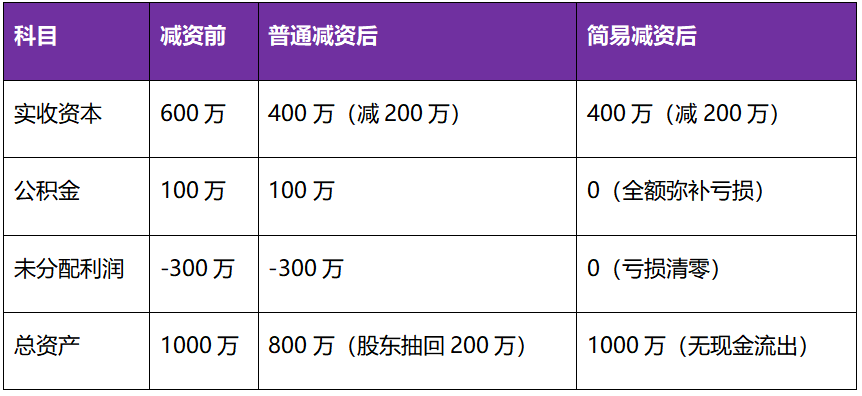

以下为简化的财务演示:

假设某公司减资前实收资本600万、公积金100万、利润亏损(未分配利润)-300万、总资产1000万。现计划减少注册资本200万。

普通减资后:注册资本降至400万,公积金保持100万,亏损仍为-300万。因向股东返还减资款200万,导致总资产降至800万。

简易减资后:注册资本降至400万,公积金100万先用于弥补亏损(公积金归零,亏损减至-200万),再将200万减资额直接冲抵剩余亏损(亏损清零)。未向股东返还现金,因此总资产保持1000万。

问题5:两种减资方式对债权人保护措施有何不同?

在普通减资中,因公司财产实质减少,必须履行严格的债权人保护程序。而在简易减资中,因公司偿债能力未受减损,债权人保护程序较为简化。

此外,若公司未依法履行债权人通知或者公告程序,公司登记机关有权责令公司改正,并对公司处以1万元以上10万元以下的罚款。

问题6:两种减资方式的程序有何不同?

普通减资和简易减资程序的主要区别,在于债权人保护程序。简易减资免除了逐一通知已知债权人和债务清偿或提供担保的义务,比普通减资耗时短,效率高。

以下为典型减资步骤,在具体实施中,还可按需签署减资协议,规定各方权利义务。

在实务操作中,部分公司登记机关对简易减资的规定和所需材料及流程可能不太熟悉,建议提前沟通,以减少交易不确定性。

问题7:是否可以不同比例减资?

《公司法》原则上要求所有股东应按持股比例减少各自的出资额,维持原有股权比例。

对于有限责任公司而言,如果所有股东达成一致意见,可以约定部分股东不参与减资或者以不同比例减少其出资额。这通常是股东之间协商的结果,涉及到股权结构调整或股东退出安排。

在实务操作中,建议事先与公司登记机关沟通不同比例减资的可行性及材料要求。

问题8:实务中如何选择普通减资还是简易减资?

如果公司需要向股东返还出资或免除股东出资义务,包括减少未实缴的注册资本,则必须选择普通减资。如果公司希望使用实缴注册资本减少或消除账面亏损,从而改善资产负债表,则简易减资是更优选择。

相较而言,简易减资程序简便,耗时更短,实施成本更低,债权人风险也更低,但需遵守其适用条件和注意减资限制,尤其是减资后对利润分配的限制。

减资作为企业调整资本结构的重要法律行为,既涉及公司自身的经营战略,也关系到股东、债权人和相关利益方的合法权益。公司在选择普通减资或简易减资时,应全面评估自身财务状况、债权人保护义务及法律程序要求,确保减资操作合法合规且风险可控。

相关律师