跨境担保外汇管理相关规定解读

发布日期:2025-03-27

作者: 陈胜 陆芷芸

一

引言

在全球化背景下,跨境交易日益频繁,内保外贷作为跨境担保的形式之一,对于促进国际贸易和资金流动发挥着重要作用。2024年国家外汇管理局(以下简称“外汇局”)颁布了《资本项目外汇业务指引(2024年版)》(以下简称《业务指引》),为市场主体办理资本项目外汇业务提供了详细参考。早在2014年,外汇局便出台了《跨境担保外汇管理规定》(以下简称《规定》)及《跨境担保外汇管理操作指引》(以下简称《指引》),为市场主体提供了统一的跨境担保法律框架和明确的操作流程。

近期,本团队协助境外金融机构客户处理了一起跨境担保相关案件。我们认为《规定》出台虽然已逾十年,实践中仍存在需要重新审视的问题。故本文对内保外贷外汇管理规定、相关实务案例及交易风险进行逐一解读,旨在帮助境内外交易主体理解和遵守跨境担保管理规定,降低合规风险。

二

跨境担保外汇管理规定

(一)跨境担保与内保外贷定义

《规定》第二条明确了跨境担保的定义,即担保人向债权人书面作出的、具有法律约束力、承诺按照担保合同约定履行相关付款义务并可能产生资金跨境收付或资产所有权跨境转移等国际收支交易的担保行为。一般而言,债权人、债务人、担保人、担保物权登记地不全在境内或境外的,可以认定为跨境担保。

《规定》第三条明确了跨境担保按照担保当事各方的注册地可分为内保外贷、外保内贷和其他形式。作此区分的意义在于仅内保外贷和外保内贷两种跨境担保形式需根据《规定》第六条向外汇局各分局办理登记手续。

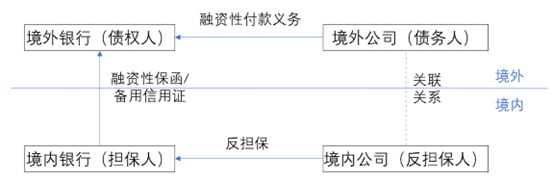

内保外贷是指担保人注册地在境内,债务人和债权人注册地均在境外的跨境担保。以下为内保外贷的常见交易结构,即境外公司向境外银行申请贷款,境内公司基于其与境外公司的关联关系向境内银行提供反担保,由境内银行向境外银行出具融资性保函或备用信用证,用于担保融资性付款义务,最终由境外银行向境外公司发放贷款。常见交易结构如下图所示:

图1 内保外贷常见交易结构

(二)内保外贷登记管理

《规定》第二章及《指引》第一部分对内保外贷外汇管理作出详细规定。内保外贷合同签订后,银行担保人应通过数据接口程序或其他方式向外汇局资本项目信息系统报送内保外贷相关数据;非银行金融机构或企业担保人(以下简称“非银行机构”)应在签订担保合同后15个工作日内到所在地外汇局办理内保外贷签约登记手续。

对于担保人存在未按上述要求办理内保外贷登记等违反外汇登记管理规定的行为,外汇局有权依照《中华人民共和国外汇管理条例》第四十八条的规定处罚担保人,即责令改正,给予警告,对机构可以处30万元以下的罚款,对个人可以处5万元以下的罚款。

三

跨境担保外汇管理案例解读

(一)案例背景

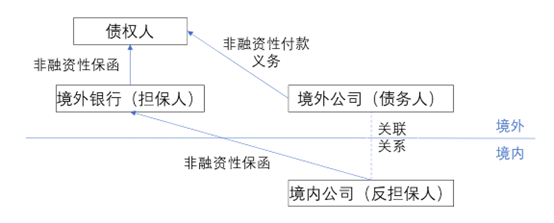

本团队处理过境外金融机构客户的相关案件中,境外公司要求出具银行保函,用于担保境外公司国际工程承包业务项下的投标、预付款等非融资性付款义务。境内公司(非银行机构)作为境外公司的母公司,为境外公司前述义务提供非融资性保函。具体交易结构如下图所示:

图2 本案例交易结构

(二)外汇局登记管理实践

该案例的疑难点在于境内公司提供的非融资性保函是否需要向外汇局办理登记。注册地外汇局及登记窗口实际反馈,该境内公司无法在外汇局办理登记手续,原因有以下几点:

一是该保函具有非融资性质。《指引》第四部分第六条规定,我国信用体系下的担保可分为融资性担保和非融资性担保两种,其基础法律关系、风险系数、费用、担保能力均存在较大差异。融资性担保系指担保人为融资性付款义务提供的担保,其基础法律关系包括但不限于普通借款、债券、融资租赁、有约束力的授信额度等,属于高风险业务。非融资性担保系指担保人为非融资性付款义务提供的担保,其基础法律关系包括但不限于招投标、预付款、延期付款、货物买卖合同下的履约责任等;由于正常开展的项目中存在预付款、进度款、尾款等分节点回款,因此此类业务风险较低。注册地外汇局认为,“内保外贷”的登记对象限定为担保人为融资性业务提供的融资性担保,例如境内公司提供担保、境外银行直接向境外公司发放贷款的情形。而本案例中,境外银行提供的是有且仅有非融资性保函额度的综合性授信,境内公司基于增信目的为境外公司投标、预付款、履约等非融资性付款义务提供了非融资性担保,不属于需要登记的范围。

二是该保函登记不具有可操作性。根据《业务指引》中内保外贷登记的相关规定,担保人在办理签约登记时需提供担保期限、类型、金额等事项。而本案例中,境内公司提供的是涵盖多个工程项目中投标、预付款、履约等事项的综合性担保,前述项目节点尚未实际发生或确定,后续境内公司可能根据项目实际履约情况出具多份保函。因此,在申请登记时该担保没有确定的期限、用途、金额。基于此,注册地外汇局认为在此种情形下无法办理相关登记手续。

四

跨境担保相关交易风险及合规提示

(一)担保履约情形下境外债权人需注意的交易风险

关于非融资性跨境担保是否需要办理登记,各地外汇局的观点不一致,建议境内担保人在办理登记时提前确认。

如发生担保履约情形,即境内担保人向境外债权人承担担保责任,则将产生资金的跨境流动。《指引》第一部分第六条第二款规定,非银行机构发生担保履约的,凭加盖外汇局印章的担保登记文件到银行办理担保履约项下购汇及对外支付。由此可见,外汇局担保登记文件是办理担保履约资金汇出的前提条件。

第三款规定,非银行机构未办理内保外贷登记但需办理担保履约的,担保人须先向外汇局申请办理补登记,再凭补登记文件到银行办理担保履约手续。尽管担保人愿意配合履行补登记手续,但外汇局在办理补登记前需先移交外汇检查部门,且实务中各地外汇局的审核要求不同,存在未能成功办理补登记的情况。

因此,跨境担保若未按照外汇管理要求成功办理登记,可能导致担保履约资金无法汇出境外,产生跨境担保目的无法实现的交易风险。

基于跨境交易架构及担保配置的灵活性,实践中可尝试不同变通路径。一是调整担保结构使之适合分笔分项登记,针对关键项目节点单独出具保函,确保每笔担保对应明确的主合同金额、期限及用途,从而满足《业务指引》对登记事项的确定性要求。二是通过合同条款,将担保人成功办理外汇登记约定为债权人境外发放贷款的前提条件。三是若确有无法办理登记的情况,建议债权人在签约前审慎评估担保人的履约能力,并约定其他增信措施,以维护自身权益。

(二)境内担保人对外提供担保的合规要求

境内公司对外提供担保的有效性是内保外贷交易安全开展的基础。本案中的境内公司为国有企业,类似国有企业作为内保外贷业务中的境内担保人时,应注意遵守下述对外担保的合规要求,如此既维护公司股东、债权人的利益,更能防止因违规担保导致的国有资产损失,起到保护国有资产的作用。

一是注意对外担保决策流程的合规性。《中华人民共和国公司法》(以下简称《公司法》)、《关于进一步推进国有企业贯彻落实“三重一大”决策制度的意见》(以下简称《意见》)等共同组成了国有企业对外担保事项的规范框架。《公司法》第十五条规定对外担保事项由董事会或者股东会决议,担保数额不得超过公司章程规定。《意见》将融资、担保项目纳入“三重一大”事项范围,需按要求履行研究论证、集体决策程序。国有企业须履行依法合规的决议程序,使担保合同对外签署主体通过内部决议获得合法授权。

二是注意国资监管机构的审批要求。《中华人民共和国企业国有资产法》第三十一条规定了国有独资企业需由履行出资人职责的机构决定的事项;第三十条规定“为他人提供大额担保”等其他事项应当遵守法律、行政法规以及企业章程的规定。此外,不少地方性法规、规章及规范性文件也为对外担保事项制定了更详细的规定。[1]因此,国有企业在判断对外提供担保是否需经国资委审批或备案时,不仅需严格遵守《中华人民共和国企业国有资产法》的要求,还应参照其所在地的地方性法规、规章及规范性文件的具体规定。

三是注意对外担保的限制性规定。首先,2021年国务院国资委发布的《关于加强中央企业融资担保管理工作的通知》(以下简称《通知》)对融资担保的对象实行严格限制,禁止中央企业对集团外无股权关系的企业提供任何形式担保,原则上只对具备持续经营能力和偿债能力的子企业或参股企业提供融资担保。其次,部分地方国资委针对监管实践中发现的问题,如超股比担保、担保规模过高等,参照《通知》对省属企业融资担保的对象、规模、比例作出限制性规定。[2]此外,部分地方规定原则禁止国有企业向境外提供担保,如《厦门市国有企业担保管理暂行办法》第九条规定企业及所投资企业不得向境外所投资企业提供担保;特殊情况需要提供担保的,应报市国资委批准后方可进行。因此,央企及各级省属企业应严格遵循《通知》及地方国资委的相关规定,确保担保行为在上述规定的范围内进行。

五

结语

内保外贷作为跨境担保的重要组成部分,已成为链接国内外市场的桥梁。本文结合法律规定与实务案例,提炼出跨境担保实务疑难点及合规要点。随着投融资市场环境的变化,跨境担保将继续在促进跨境资金流动、支持企业国际化发展中发挥关键作用。境内外市场主体应持续关注监管口径,加强内部决策管理,提高跨境担保业务合规性,把握市场机遇。同时,各监管部门也需加强政策指导,适时调整监管力度,促进跨境担保活动的健康有序开展。

[1] 如济南《市属国有企业重大事项报告制度》(济国资党〔2023〕72号),《北京市国资委出资人监管权力和责任清单(2019年版)》,《浙江省省属国有企业重大财务事项报告制度(试行)》(浙国资发〔2007〕6号)。

[2] 如《省政府国资委关于进一步规范省管企业融资担保管理工作的通知》(豫国资规〔2023〕2号)。

诚挚感谢为大成上海官网提供照片的同仁们!

Beijing Dacheng Law Offices, LLP (“大成”) is an independent law firm, and not a member or affiliate of Dentons. 大成 is a partnership law firm organized under the laws of the People's Republic of China, and is Dentons' Preferred Law Firm in China, with offices in more than 50 locations throughout China. Dentons Group (a Swiss Verein) (“Dentons”) is a separate international law firm with members and affiliates in more than 160 locations around the world, including Hong Kong SAR, China. For more information, please see dacheng.com/legal-notices or dentons.com/legal-notices.