快评金融租赁公司监管评级办法

发布日期:2025-01-27

作者: 陈胜 杨景逸

一

办法修订的背景

2025年1月国家金融监督管理总局修订印发《金融租赁公司监管评级办法(2025)》(“《办法》”)。近年来,随着行业转型步伐加快,金融租赁公司的业务模式和风险特征均发生显著变化,各公司在发展战略、业务模式、经营能力等方面的差异性进一步凸显。《金融租赁公司监管评级办法(试行)》(“《试行办法》”)已不能满足行业高质量发展以及监管部门分类监管的需要。

截至2024年末金融租赁资产规模已踏上4万亿的台阶,并且仍然保持着高速增长。

近年来金融租赁公司业务模式的显著变化包括:专注租赁业务的本质、强化融资融物能力,在科技金融、绿色金融、养老金融等国家战略领域加大投放力度,在航空航运领域扩大业务规模和国际化水平(详见中国银行业协会《中国金融租赁行业发展报告(2024)》)。

我们认为,金融公司风险特征显著变化包括但不限于几个方面:

其一,因业务持续下渗中小企业以及受城投公司资信情况影响,金融租赁公司面临的信用风险有所上升;

其二,金融租赁公司开展国际业务和新兴领域业务,面临国际经济形势、汇率波动等影响,市场风险更加复杂;

其三,金融租赁公司的业务创新和数字化转型增加了操作风险,对业务合规和技术应用的内控措施提出更高要求。

二

办法修订的主要内容

(一)评级要素整合

我们整理了《办法》对金融租赁公司的五个评级维度:

公司治理:公司治理架构是否健全,包括董事会、监事会等治理主体的运作是否规范;决策程序、监督机制等治理机制是否完善有效;治理文化是否建立等。

资本管理:资本充足状况;资本补充渠道是否稳定、多元化;资本的运用是否合理,能否支持业务发展并覆盖风险等。

风险管理:对各类风险的管理能力,包含信用风险、市场风险、流动性风险等。如是否建立完善的风险识别、评估、监测和控制体系;风险管理制度和流程是否健全并有效执行;对风险的应对措施是否得当等。

专业能力:衡量在融租业务及相关领域的专业水平,例如业务创新、业务规模和质量;对租赁资产的管理能力;对行业和市场的研究分析能力等。

信息科技管理:信息科技管理水平,涵盖信息系统的建设与运维,如系统的稳定性、安全性;科技在业务流程中的应用,是否实现数字化转型以提升业务效率;数据治理情况,包括数据的质量、数据安全等方面。

我们注意到,此前的《试行办法》于2020年由原银保监会办公厅发布,《试行办法》规定对金融租赁公司的评价维度包括四方面:

资本管理:资本充足水平、资本质量以及资本补充能力等,反映其抵御风险的能力。

管理质量:公司治理结构、内部控制、合规管理、内部审计等方面,评估公司的管理水平和运营规范性。

风险管理:涵盖信用风险、市场风险、操作风险等各类风险的管理能力和水平,是监管评级的重点要素。

战略管理与专业能力:主要考察金融租赁公司的战略规划合理性、业务拓展能力、专业人才队伍建设以及在租赁市场中的竞争力等。

我们理解,《办法》将“管理质量”和公司管理的相关要素整合至新的“公司治理”要素,新增“信息科技管理”要素,形成“公司治理、信息科技管理”两个新的评级维度,凸显了更加鲜明的监管导向,即引导金融租赁公司重视公司治理、合规经营建设,增强专业化经营能力,提升信息科技管理水平。

(二)评级权重变化

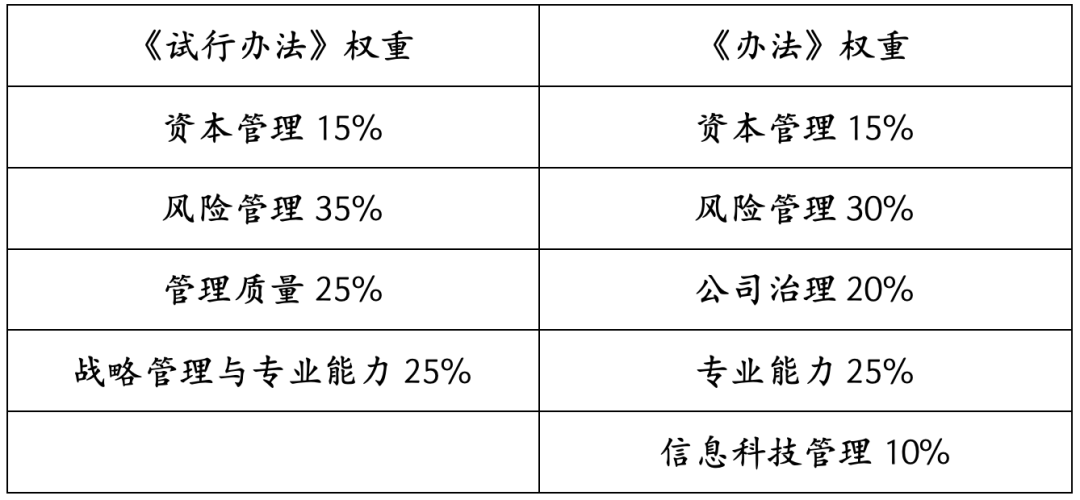

《试行办法》就资本管理、管理质量、风险管理、战略管理与专业能力设置的分值权重为15%、25%、35%、25%。

《办法》发布后,公司治理、资本管理、风险管理、专业能力、信息科技管理五个维度分值权重分别为20%、15%、30%、25%、10%。

与《试行办法》相比,《办法》将“管理质量”评级要素和公司治理监管评估内容整合至“公司治理”要素并赋予20%的权重,凸显了公司治理在金融租赁公司运营中的核心地位。

在增加评价维度的情况下“资本管理”权重仍然维持15%,同样表明资本质量对金融租赁公司的重要性。

风险管理要素的权重因新增公司治理要素略有降低,但仍然维持30%的高位,凸显了对金融租赁公司风险管理的高度重视。

赋予专业能力25%的权重、信息科技管理10%的权重,意在鼓励金融租赁公司提升资产管理和行业研究能力、加快数字化转型提升金融科技水平。

(三)评级增设特殊情况

《实行办法》将金融租赁公司的评级分为1级、2级(A、B)、3级(A、B)、4级和5级,数字越大评级越差。出现重大涉刑、财务造假、行政处罚和监管强制措施的情况应低于2级,出现信用危机影响债权人利益的应为5级。

《办法》新设S级,专用于风险金融租赁机构处置。《办法》规定,金融租赁公司出现重大风险的直接划分为5级。处于重组、被接管、实施市场退出等情况直接列为S级,不参加当年监管评级。

我们认为,增设S级并非只是针对金融租赁公司经营状况的一种细化识别,近期修订发布的各类金融机构评级办法,例如消费金融公司评级,均统一设定了机构风险处置情况下的S评级,可见这是金融监管部门针对所有被评单位的统一工作部署,属于风险金融机构处置的配套支持工具。

(四)动态调整及差异化配置监管资源

《试行办法》规定评级结束后发现重大问题可以下调评级,《办法》完善了评级的动态调整制度,评级结束后若出现重大情势变化,可对评级结果进行动态调整,不仅增强了评级的灵活性和及时性,也开放了向上调整评级的空间。

《办法》在评级结果运用方面,提出监管部门要依据评级结果实施高风险高强度监管、低风险低强度监管,根据评级动态调整监管资源,实施差异化监管措施。《办法》也将监管评级结果作为金融租赁公司申请调整业务范围、机构设立、发行资本工具等市场准入事项的重要前提条件以及试点创新业务的优先条件。

三

小结

结合2020年颁布的《金融租赁公司监管评级办法(试行)》、2024年发布的《中国金融租赁行业发展报告(2024)》以及金融监管部门近期颁布的其他类型金融机构评级办法,我们对《金融租赁公司监管评级办法(2025)》的出台背景、评级要素变化、评级权重变化、评级结果变化、评级结果调整和结果运用作了一些解读,以期同业交流和探讨。

诚挚感谢为大成上海官网提供照片的同仁们!

Beijing Dacheng Law Offices, LLP (“大成”) is an independent law firm, and not a member or affiliate of Dentons. 大成 is a partnership law firm organized under the laws of the People's Republic of China, and is Dentons' Preferred Law Firm in China, with offices in more than 50 locations throughout China. Dentons Group (a Swiss Verein) (“Dentons”) is a separate international law firm with members and affiliates in more than 160 locations around the world, including Hong Kong SAR, China. For more information, please see dacheng.com/legal-notices or dentons.com/legal-notices.